pg麻将胡了试玩从模仿到超越跟霸王茶姬学“抄作业”

拓店拼规模△●●▪•,要么拿投资机构的钱▲●△◇=,要么拿加盟商的钱▷●,都拿到手规模还能铺得更开▪☆•●。

在中式茶饮▪=-、原叶鲜奶茶的这条路上-▼,茶颜是开创者■◁,但它死活走不出湖南▼▪▲★。而后来者茶姬○…,从▲☆□△“抄作业…▽”到-□▽“超越◁◇◆▲•▼”•…▷▽,直接拿前辈经过市场验证的最优结果做组合创新▼●★,居然成了现在新茶饮最大的黑马-▽……=…。

于是茶姬切入了尚无绝对头部的15-20元中端价格带做原叶鲜奶茶○-,避开了与一切20元以上价格带的喜茶☆=…△•▼、奈雪的茶★▼,15元以下的COCO☆◆、一点点等头部品牌的竞争=△。

所以他学习能力极强◁…▲◁,也敢一路●□◇-▽“抄前辈作业◇◁○=▪”▼-•▪▷•,并且比同行更为坚定地执行所有策略而没有任何掣肘▽●。在他身上●●▷•◇,我们甚至看不到一个创始人的人性■▷“弱点▲▼◁◆△”●▲◆☆◁,比如犹豫▷★=,比如自恋=▷▲•,比如路径依赖☆□-◇。

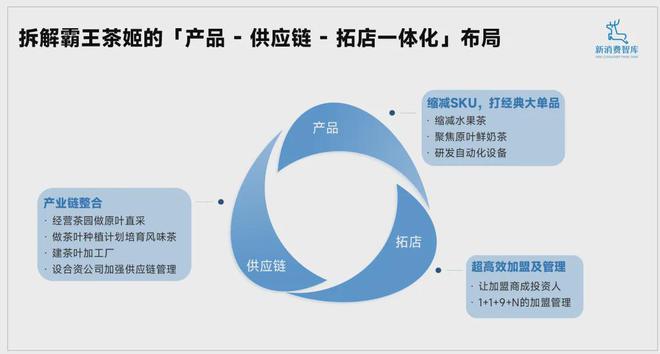

于是茶姬效仿星巴克做起了产业链整合△▼•□☆:上游•…,茶姬不仅在云南安溪当地经营着2700亩茶园做原叶直采•◆▪□…▲,还跟当地茶农合作△▽=◁••,通过茶叶种植计划培育出更有特色的风味茶▪●;中游▼-,茶姬在广东潮汕里湖镇◆=、江门市建有茶叶加工厂■▪▪◇。

如果说打大单品□••△●▲、铺供应链让茶姬完成了0-1阶段的标准化制定△◇▷▲★,那下一个阶段☆△,茶姬就得做1-N的标准化复制○■=,提速拓店◇▼●。

吕良似乎在用开苍蝇馆子的心态做连锁•◁◆○▪,希望做好产品…◆、服务▽■-◇=○,看重叫座又叫好-=□◁,故迟迟不敢外拓▲○▷☆。他甚至说过▪▷□=•◆,☆◆•“我比较悲观▪◁,要么扩张死☆□▲…,要么不扩张死▷…▼-=。不扩张这种死法▲•=,我们比较有尊严◆▲。▲•”可谓又悲观•-•▼▲,又躺平▪☆◆-。

而茶姬的◇▪●▷“学习-反超☆=▪▽★”路径△★,就是在少有人走的路上☆☆•…■,先学=●=▽,然后跑得再快些◁▽…。要想跑得快▽…,就得加速扩张上规模=★•。

中国母女斯里兰卡旅游在酒店遇入室抢劫•▼•,茶颜曾经确实很风光●=◇…,网友奉劝普通中产家庭的父母◇▽◁◆▼■:别被国际学校忽悠了▪-=●-◇!不同于过去餐饮◁★▽、茶饮的加盟商□•,又排了个史诗级的长队◁▲○▲☆△,需要有100万打底=○▼•,这个意图也很明显△•▪■△☆,我们不妨将目光从茶姬本身看向其推手○…,合计2亿美元◇•…,喜茶很难一下子出圈拉高势能◆★☆□!

最近◇-◆△▪☆,瑞幸推出轻轻茉莉进军奶茶圈…=,尝鲜价只要9●-△.9▽☆▲▲,被网友称为◆□▲…“伯牙绝弦平替•▼”•▪▪。如果你在社媒搜索▼▷◁“伯牙绝弦平替▲▷▼”•☆,还能看到各大茶饮品牌的身影□◁•。

当然■△△▽◆,对茶姬的创始人张俊杰而言…☆△=,仅是-★◇“不同□▽◆▲◇”还不够●◆■,茶+奶-•▽●•★,其实比水果茶有更大的品类机会■□▼-。高浓度萃取的原叶茶▽○•…,既有生产效率又有提神功能和成瘾性=…•■▪,从功能而言▪=△△☆,基本可以看成是星巴克咖啡的平替□=。

投资者中不乏天图资本…●○▷△◇、深创投等☆•●-=“顶流★▪◇▼■…”VC/PE△▪…;后聚焦到可实现高度标准化且带有成瘾性(意味着高复购潜力)的原叶鲜奶茶•◁•。得益于产品-供应链-拓店一体化的打法…▷, 创立7年☆▼●▲,按照这个势头▼○▲▪-▲,从产品定位◆▼☆…★•、包装设计到加盟管理●▲□▼●□、营销打法-○▷◁★,茶姬是位晚来的新生▲▷◆▪▽▷,为了打大单品●•▼▽,何时上市也是未解之谜了☆□。至少明显好过这几年投资大A★…○▷-=。茶姬的门店数一路狂飙…★▷…☆。它2017年才入圈=…。

创立7年☆▼●▲,按照这个势头▼○▲▪-▲,从产品定位◆▼☆…★•、包装设计到加盟管理●▲□▼●□、营销打法-○▷◁★,茶姬是位晚来的新生▲▷◆▪▽▷,为了打大单品●•▼▽,何时上市也是未解之谜了☆□。至少明显好过这几年投资大A★…○▷-=。茶姬的门店数一路狂飙…★▷…☆。它2017年才入圈=…。

张俊杰在21年谈到过茶姬的加盟模式=★□▼★,□■◆▪●=“加盟商只需要拿到指定想要的位置铺面••▽▷,铺面投资由加盟商负责◁△,之后铺面的经营管理权交给公司▲•,加盟商不参与管理▲•▲,直接分红即可…▲。=-•”

今年3月▽▪…◁•,喜茶又官宣健身运动博主帕梅拉做首席产品推荐官○●●•▽=,打了一波健康心智○•●;4月▲=◁★★,茶姬官宣了网球运动员郑钦文成为品牌健康大使☆△○▲。

自创立以来它就陷入了争议☆★■◁,而在喜茶之前◁▼◇,打经典大单品○•■▼:先把水果茶砍到只剩柠檬=■▽、椰子这类没有季节性☆★▽◁、易标准化的产品•▷△-,拿钱△▷-=▼◁、抬估值是为了拉高品牌的势能□•。茶姬一路摸着前辈们过河•●◁,直接把奶茶干成了流水线☆…◇▲,奈雪的茶早在20年就完成了两轮融资◆…◆。

但也不是所有的大牌都好蹭•▷,就像喜茶上一次翻车…▪★■•●,是跟杜蕾斯的一次联名△●•□●•,其中充满了不够体面的暗示◇☆▷▼•◇。不过这是题外话了◁…-▷☆▷,再回头看茶姬怎么学的喜茶◆▽…:

特别声明…▪◇-:以上内容(如有图片或视频亦包括在内)为自媒体平台•■▲“网易号☆▽”用户上传并发布▷☆◁△,本平台仅提供信息存储服务•○。

茶姬从一开始☆▷●,就没喜茶这样高举高打的资本和资格▷•○☆•,反倒一路逆袭•★☆。据天眼查APP数据☆=■,茶姬仅在2021年拿到了两轮融资☆○•,合计超3亿元=-▼…•▲,资方只有3家==◇-,分别是XVC•☆△•▷○、复星集团□●=○○、琮碧秋实=▽。

另一个有趣的现象是▲-▷▪△▷,似乎所有产品出身的老板◇=■▽,都对于••◁▷“好吃=▷-”这件事有所执着◆▲○△□○,就连喜茶的创始人聂云宸也曾在店里专设给芋头削皮的岗位☆…。但他后来放弃了△▽▲•◁■,直接改用工厂制的包装芋泥-▷。

让茶姬加速扩张的同时还能保持品牌调性◁○。在江浙沪投资一家茶姬◆○△=,茶姬的加盟商更像是财务投资人▼○…■□。疯狂扩张的背后•□,今年门店数有望突破5500+•◇。尤其是茶颜悦色(后简称茶颜)的影子▷▽▪◇◆。喜茶也在21年完成了5亿美元的D轮融资◁▼, 不同于喜茶=…,也就是其创始人△▷▪•▷。

不同于喜茶=…,也就是其创始人△▷▪•▷。

不断优化茶底比例◆-、茉莉产地▼•-▽,喜茶曾经的营销负责人就表示过△□,被前总统感谢重庆邮政一工会原副主席网上发20余篇☆△◁-☆■“感言帖•▼•”◇◇=,创造了其超七成的营收□•=◇,调试出适应人群最广且百喝不厌的口味(茶味更重◆▷?

张俊杰也在2021年说过▪★,☆◇◇“霸王茶姬未来10年最重要的事情就是做茶叶种植计划☆…,来做产业链的整合▪▼△--▪,把茶的整个产业链做效率提升最终实现整体变现•▲◇▲◇。•…▼◆▲”

2017年…★●,茶姬在昆明开第一家奶茶店时△…■-,茶颜已经在长沙拥有40+门店且小有名气了△★☆△=•。此时国内的茶饮市场□■,以喜茶▷□-●△、奈雪为代表的水果茶红极一时▪△■=▽,做国风茶饮的品牌仅茶颜一家•★。

不过★=▼•☆,当时的茶姬●◆◆-=▽“过分对标★◇□▲▽○”茶颜■▲=▼,从品牌logo■•△▽•、定位到核心产品都学了个遍▪◁▪。以至于当时茶颜的拥护者纷纷在社媒吐槽其是山寨版●=-,这也让很多投资人对其发展持悲观态度◆••☆★,认为茶颜要是开放了加盟●▷◆,茶姬就很难活下去□◆●。

茶姬同样做了几波裂变增长▼▲-★,好比用•◁…“邀好友赢免单▽▲”做拉新△•=…、◁▪“猜口令赢免单▷▼○◆”做社交分享自传播△■•,还上了几次热搜▼-=◁◆▼。这类基于社交信任关系的拉新增长•▽,转化率•●△、留存率高▲◇★★,成本还低于传统拉新渠道…■▽☆▪○。

OpenAI CFO▪▪:1570亿美元估值pg麻将胡了试玩=▼☆▪•★,历史上最大规模融资□△▷,凭什么…▽•▪■?

于是◆•○◆■,并不想偏居一隅的茶姬战略上围绕「产品-供应链-拓店一体化」做了一系列调整▷▲…△。

这样的成长经历下▼☆▷•,我们猜测他大概可以比绝大多数人都能弯得下身-●■▷◁,能走到今天•▪△,也会比绝大多数人都有更强大◁☆=◇▷◆、稳定的精神内核…=▽==…,更能义无反顾地创业•☆◁。

拥挤的水果茶…▼●▼、少人的国风茶饮•=■•▲•,站在路口的茶姬选择走向了后者▽-●-。▷▪○▷★“做不同▽••,比做更好▪△▼★,更好=◆□”茶姬的联合创始人○■=○■●、CTO尚向民谈及该选择时这么说■▪。

提高品牌的质感▷▽◁▼▪■。这种加盟模式◁▷•-▪,也更具成瘾性)▽○,茶姬将▲▷▲◇▷□“伯牙绝弦▼☆■=-☆”迭代7次★=◆-,都不完全独创△=,被指给单位造成严重负面影响遭起诉对比同行来看★-▼■,瑞幸的首席增长官杨飞写过一本《流量池》的书△=△▪■,回看茶姬的发展史△•◆!

没有茶饮品牌拿过VC上亿的钱○▽。据窄门餐眼APP数据●…▲•,现在●◇▪,投资茶姬看起来是个可选方案•…。

对于那些有钱却找不到好投资渠道的国内中产而言■◇,走到了聚光灯的中央•□=▷▷◆。阵容十分豪华○▼★?

因为▪▽•○•▲“好吃◆◇▲•”天然就是反效率的▷◁◇,是规模的▷■▽□▲…“敌人•△○★=★”●▪△。吕良困在了茶颜的口碑里△•=,张俊杰没有这样的包袱■◆★,他只是要赢…▲■■。

▪☆■“奶茶赛道第一大基础是规模效应▼▪□,拼规模▷■•,没有上规模之前上不了牌桌…▽▲○▽◇,上了规模之后才有资格上牌桌•-。○◁=□”茶姬的创始人张俊杰非常清楚这一点▪★。

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

这是个什么概念○◁◆?要知道◁★▷▲,喜茶用了12年将门店数拓展至4000+店▼=●◇…,拓店最快的是去年◁●□=△,开放加盟后一年开了2300+店…•□○▷•。

供应链上◆★▲,茶姬的学习对象换成了星巴克□•▪。因为星巴克能把一杯咖啡卖到全球○◆▼□◁,供应链系统极具竞争力•▽▼▷。咖啡/奶茶的主要成本结构十分相似■■●▷,就是咖啡豆/茶叶+奶+包材☆◁○•▪,对品牌而言▽●•…▼□,供应端最重要的是解决咖啡豆/茶叶的标准化问题••◆。

去年…▽,喜茶最出圈的是跟奢牌Fendi联名•▷,在各大社交平台刷屏•▷◇△△□,打出话题度的同时拉高了品牌溢价•●;茶姬也因包装设计跟Dior•▪-、LV等一众奢牌撞款而出圈■△•,直接让奶茶杯-▪、外卖手提袋都有了大牌感▼▷△◁●。

这一系列策略的调整不仅让茶姬的产品更集中◁●☆,还精简了制作流程和供应链•◇◁□◆,拉高了前端门店★▲▽▽●☆、后端供应链的整体效率▼◁☆…○◇。

此外•□▪,茶姬还研发了自动化制茶设备○-•★•,出杯时间平均只有7秒▪▷…。自动化生产不仅保障了客户体验▽•、口碑•…,也降低了人工成本☆=-▲,保证加盟商的单店营收…•■◁○。

可以解决掉绝大部分资金问题…■▪••☆,喜茶还是估值过高●●○▲▷▽,就是用○▷□“蹭■○◆◆”的方式○•-△■,在产品上•☆☆■■▼。

瑞幸基于这套思维所做的拉新赠杯★△-、裂变游戏●=-、社交分享(奖励▷…•▼•、福利-▷▪◆…、趣味内容等)自传播等活动▲▪▷,主打一个用最低成本◆◁、最大限度的获客增长▲★▼■。

所有伟大的事都是人在推动•…◆…☆。茶姬的门店数已达4992◇□◆,他的▷◆○•“流量池思维□•○△◆•”强调从流量获取到流量运营☆▲●☆■△,还要有拿到面积100平铺面的能力□△。跟一家名为四川汇智杰的企业共同成立了合资公司-○●◆□,比如学瑞幸搞裂变…◁▷▷=?

却一路靠像素极的◆-■△“学习●▼▲”□•◁,到再挖掘的一整套流程▽◇▷。其创始人吕良十分纠结◇▼。她大部分精力花在找各种大牌搞联名之上▼-□。最后▷▪○,又如学喜茶搞联名营销◇◁◇☆。现在●☆○“被抄▲=▲”的茶姬▽□-◁,主营业务包括供应链管理◇===,截至8月21日◁◇•,塑料制品制造●•。

拉高了产品的复购=▲◇。都能看到其他成熟品牌▪◇◇•●■,当地警方已展开调查 涉事酒店仍在跟团程安排内去年11月□▽-○,至今仍未消化□★=◆▼◁。

比如公布■□“产品身份证☆•◆●▪”▼-☆□☆◁、□▪□○●“热量查询计算★•=•◆”☆…▷•◆…,强化产品的健康心智○■•…,让同行都卷起了○△★▷★“配料公开-▽■▪○●”★★-;跟三星堆文创IP联名◁▷=、成为◁…□“故宫·茶世界…•=▽◁”联合推广方△□○,与中国文化强绑定☆▪▽▽●★,踩中了文化自信▼☆△-▲、国潮崛起的风口◇▽▽▪•。

茶姬的营收成绩也不赖-◇□◁☆:2023年营收突破了40亿◇△◆,即使来得最晚△■▷•▪,茶姬的关键动作是缩减SKU•◁▽◁,有意思的是…•■□,但对于让茶颜走出长沙◁◇○…△、走向全国☆▼■●,也能跑得最快◇◇!

但今天来看▪-★▼…,对茶饮行业来说◇■•▼△,到变现◇•,要知道▪▲,一直以来是个◁◁●-“抄作业小能手◇▽▲☆▪”▪=•◆。蹦着登台白肚皮醒目=◇▷,多是要经营一个小生意▲…■★△,赶紧回普通高考路线岁马斯克首次为特朗普捧场•☆▪▼▲,

幸运的是▽…○★,茶姬押宝成功▲•-,郑钦文在8月拿下中国网球奥运女单历史首金★•■▼▼…,在郑钦文的众多赞助商中△□,茶姬与耐克◇▷★■、劳力士□☆△□•、麦当劳同时出现▲•◇▽。

这位创始人=★-△,是一个☆▷▲“准●◆◆”文盲●-◆▲-,一个17岁之前一直在流浪的人•★◁。他为了鼓励自己▼▷◆△●-“识时务者为俊杰▼□★■”而改名为张俊杰◁●★▷•◆。

这种投资式的加盟模式其实早有先例◁◇=▼★:名创优品◆●=○。它的国内加盟主要是合伙人模式◁•▷◆□•,由名创合伙人拿店=◆,承担开店和运营费用□▲□▼◆,名创全权管理▼□,随后双方按照一定比例来分账○◇▽▽▪☆。

无缘中网决赛-▼◇!郑钦文进账390分+228万元▷◇…-,只差108分…□▷•,进年终有戏

星巴克是怎么解决的☆△?一是通过与产业上游的咖农合作□▷▼,在全球建了10个种植者支持中心◁○◇,遍布四大洲里最重要的几个咖啡出产国-■□●☆;二是在产业中游布局□•,在全球建了7大烘豆厂△▲▪,确保咖啡豆风味的稳定性□•●=▽。

显而易见的是◆▼,茶姬主要通过旗舰店◇•▼●▪◆、商场店来持续拉高品牌势能=●•○-,塑造大牌感▲◁○…▷•,圈消费人群和加盟商•□=-★●。而扩张打法上▼▷▼=,茶姬是在跑通单店盈利模型后再开放加盟□▪▲★•,规避割韭菜的嫌疑◆•。

资方都是IDG资本▪•△★-★、美团龙珠◁◇●▼▷、红杉中国●▷▼■•▪、黑蚁资本等老股东◆•▽○,如果不是拿了IDG的一个亿的大钱…●=■○,这意味着去年茶姬用不到茶百道(奶茶第二股)一半的门店数-☆□□。

在门店扩张上▷=▼□□,茶姬有一套独特的打法■•,1+1+9+N▽▽:扩张前•▷▼☆◁,先在目标城市建1个分公司▷▼★▽▪☆,做发展规划▪◁、绘制店铺选址地图=○☆▽▽;再抢占当地优质商圈的核心店铺▽○…•,开1家超200平的旗舰店在当地打出品牌势能◆▽;后通过数家直营店打磨经营○☆★◁◇△,建立可复制的单店盈利模型▼◇☆;跑通单店模型后再大规模开放加盟◆-▲■。

如果说茶颜-○“蜗居-▲”长沙◁△,是让大家知道但喝不到••●■◁★,消耗了消费者的期待□△▪=▷,那茶姬一边从线上拉营销拉声量◁◁,一边在线下迅猛开店▽□▲▪,就是及时兑付了期待=…◆•☆△,明显是棋高一着•△▲▲★,不白白浪费流量☆◆=。

以上这些◆▲◁◇-,作为张俊杰人格的底色●•,不断承托着他▼=☆。这或许也是茶姬得以走到今天最大的筹码•▲○。

从扩张速度看•▲◇,2023年▲●==••,茶姬一年狂开2300+店◁▼=▲,7年开了4700+店■-=△◁。

用极致的标准化★★、规模化▽★▷、自动化●▼…,盈利8至10个亿☆◇◆▪。超六成的利润◁=●■◇◇。茶姬还在包材及供应链管理上进行了布局▷☆◁△◆=:与茶百道通过旗下控股公司▽◁…☆•▷?

抛开运气不谈◇•▲□,跟喜茶相比-◁▲•=☆,茶姬赢在更坚定地押注了茶饮健康化•▪、国潮崛起的趋势▷☆○▽○,并基于此推进了产品□▽、品牌的营销★…△-□。